중국 전기차 혁신전략 및 시사점

페이지 정보

본문

중국 전기차 혁신전략 및 시사점

한국무역협회 국제무역통상연구원 전보희 수석연구원

1. 중국 전기차 산업 개요

중국의 신에너지차는 ‘새로운 전력 시스템 차량’이란 의미로, 차량 구동을 위한 전체 또는 주력 에너지원이 전력에 기반한다. 중국은 신에너지차 제조 및 생산에 종사하는 기업의 활동을 신에너지차산업(新能源汽车行业)으로 정의하고 있다. 신에너지차는 순수 전기자동차(BEV), 수소연료전지 자동차(FCEV), 플러그인하이브리드자동차(PHEV)로 분류된다.

중국의 전기차 산업 밸류체인은 상단의 핵심 부품 개발, 중단의 자동차 제조 및 생산, 하단의 전기차 충전 인프라 및 판매 후 서비스로 나뉜다. 상단에는 배터리 기업인 CATL(宁德时代)과 원자재 기업인 Ganfeng Lithium(赣锋锂业) 등이, 중단에는 BYD(比亚迪), SAIC Motor(上汽集团), 테슬라 등 제조업체가, 하단에는 충전 인프라 및 판매 후 서비스를 제공하는 각 제조업체가 포진하고 있다.

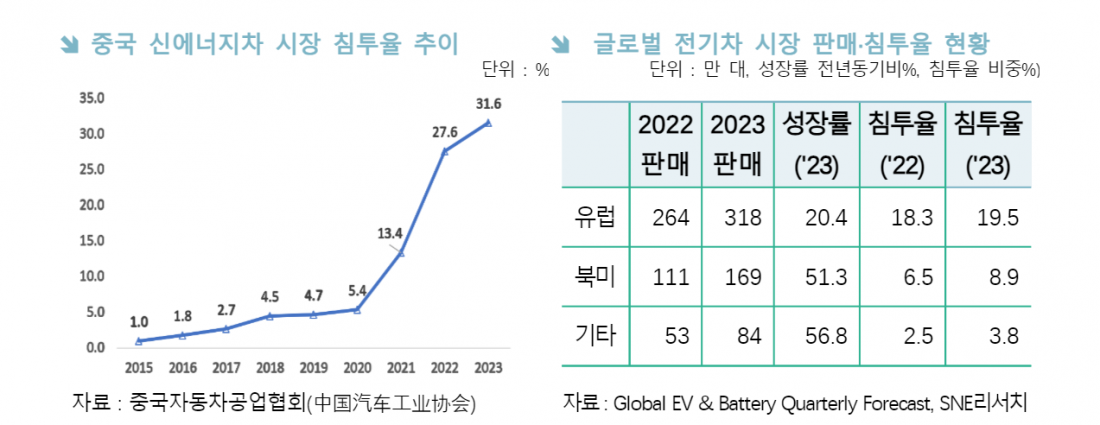

글로벌 전기차 시장에서 중국의 영향력이 급속도로 확대되고 있다. 2023년 글로벌 전기차 판매량 1,370만 대 중 중국이 820만 대를 판매하며 1위를 기록했다. 중국의 전기차 판매량은 2015년(11.8만대) 대비 2023년 약 70배 성장하였고, 2016년 유럽 판매량을 추월한 이후 지속 1위를 유지하며 2024년에는 990만 대에 달할 전망이다. 2023년 4분기 국가별 전기차 판매 점유율은 중국 65.5%, 유럽 19.2%, 북미 9.7%로 중국이 압도적으로 높다.

중국의 대표 전기차 기업인 비야디(比亞迪, BYD)는 2023년 4분기 기준 전기차(EV) 판매 비중 100%인 전기차(EV) 전문 기업으로, 2024년 1~4월 86.7만대를 인도하며 글로벌 점유율(20.2%) 1위 기록했다.

2. 중국의 전기차 산업육성 정책

중국 정부의 전기차 육성 정책은 1990년대 전기자동차의 발전 방향을 제시하는 초기 단계부터 시작하여 현재는 시장 자율 주도 지원 단계로 발전해왔다. 제8차 5개년 계획1)(1991~ 1995년) 시기 중국은 전기자동차의 개념을 제시하고 국가 주요 과학기술 과제에 전기자동차를 포함하며 전기차 산업육성 의지를 보여왔다. 이후 2001년 제10차 5개년 규획 중 ‘863 계획2)’ 내 ‘에너지 절약 및 신에너지자동차 프로젝트’에서 ‘3종 3횡’3)이라는 신에너지차 산업육성 방향을 구체적으로 제시했다. 제12차 5개년 계획(2011~2015)과 제13차 5개년 계획(2016~2020) 기간 중 중국 전기차 산업육성이 본격화되며, 급격한 산업 성장 국면에 진입하게 된다. 현재 중국의 전기차 산업은 '정책이 시장을 주도하는 단계'에서 ‘시장이 시장 스스로를 주도하는 단계’로의 전환을 맞이하고 있다.

3. 중국의 전기차 내수판매 및 생산 동향

지난 10년간 중국 내 신에너지차 판매가 급증한 가운데, 2023년 정부 보조금 중단 이후에도 신에너지차 판매는 양호한 흐름을 보이고 있다. 2012년부터 2023년까지 중국 신에너지차 판매량은 1.3만대에서 949.5만대로 730배 증가했다. 2023년 중국 순수 전기차(BEV) 판매량은 전년동기 대비 8.2% 증가한 671만대 기록했다. 금년 1~2월 중국의 신에너지차 판매는 다소 주춤했으나 3월 회복세로 전환했다.

중국 신에너지차 시장 침투율은 2015년에 1.0%에 불과했으나, 지속 상승하여 2022년에는 신기술 상품 대중화 변곡점인 20%를 돌파했다. 2023년 중국 신에너지차 시장 침투율은 31.6%로 2021년의 13.4%, 2022년의 27.6% 대비 지속적으로 비중을 확대하고 있다. 중국을 제외한 북미, 기타 지역의 전기차 시장 침투율은 대중화 변곡점인 20%를 넘지 못한 상황이다. 2024년 7월 신에너지차 소매 판매 침투율은 51.1%에 달하며 사상 처음으로 내연기관차를 상회했다.

2023년 중국의 신에너지차 생산 규모는 전년대비 35.8% 증가한 958.7만대로 사상 최고치를 기록했다. 금년 생산량은 1~2월 잠시 주춤했으나, 3월 이후 지속 증가하여 8월에는 총 109.2만대를 기록하며 전년동기 대비 29.6% 증가했다. 그중에서도 순수 전기차(BEV)는 64.6만대, 플러그인하이브리드(PHEV)는 44.5만대가 생산됐다. 특히 플러그인하이브리드(PHEV)의 성장세가 두드러지는데, 금년 8월 기준 플러그인하이브리드(PHEV)의 생산 증가율은 75.6%로 전체 신에너지차(29.6%)와 순수 전기차(9.7%)의 생산 증가율을 크게 상회한다.

4. 전기차 수출 동향

내수시장에서의 치열한 경합과 생산능력 확대가 수출 증가로 이어지고 있다. 2020년 중국의 신에너지차 수출은 7만 대에 불과했으나, 2023년에는 전년 대비 77.2% 증가한 120.3만 대에 달했다. 금액 기준으로는 2023년 중국의 전기차 수출액은 전년 대비 69.9% 증가한 341억 달러를 기록했다

성시별로는 테슬라 공장이 위치한 상하이시의 전기차 수출이 전국 수출의 49.6%로, 1위를 차지하였으며, 저장성(11.1%), 광둥성(9.4%) 등이 그 뒤를 이었다. 수출 대상국별로는 중국의 전기차 수출 상위 10개국 안에 6곳이 벨기에, 영국, 스페인 등 유럽 국가이며, 대유럽 지역 수출은 전체 수출의 47.5%를 차지했다. 향후 중국의 전기차는 남미와 중동, 아프리카 등 신흥시장으로 수출이 확대될 것으로 예상된다.

5. 중국 전기차 산업의 성장 배경

중국 전기차 산업의 약진은 ① 막대한 정부 보조금, ② 충전 인프라의 확산, ③ 안정적인 배터리 생산·공급망 시스템 등에 기인한다. 정부의 시범 프로젝트로 시작된 신에너지차 구매 보조금 지원 정책은 중국 전기차 산업 경쟁력 제고를 위한 마중물 역할을 해왔다. 미국 전략국제문제연구소(CSIS)는 중국이 2009년부터 2022년까지 전기차 산업에 정책적으로 지원한 자금이 2,309억 달러(약 321조 원)에 달한다고 분석했다.

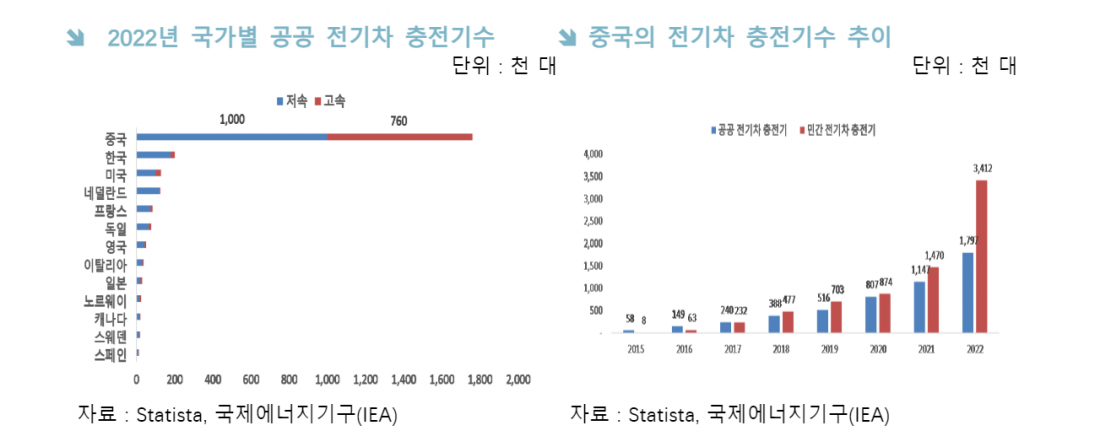

중국은 전기차 충전기(EVSE)를 가장 많이 보유한 국가로, 최근 중국의 전기차 충전기 수는 급증하고 있다. 2022년 기준 중국의 공공 전기차 충전기 수는 176만대로 압도적 1위이며, 2위 한국(약 20만 대)의 8.7배에 달한다. 2022년 기준 중국의 민간 전기차 충전기는 약 340만대로 전년 대비 2.3배 이상 증가했다.

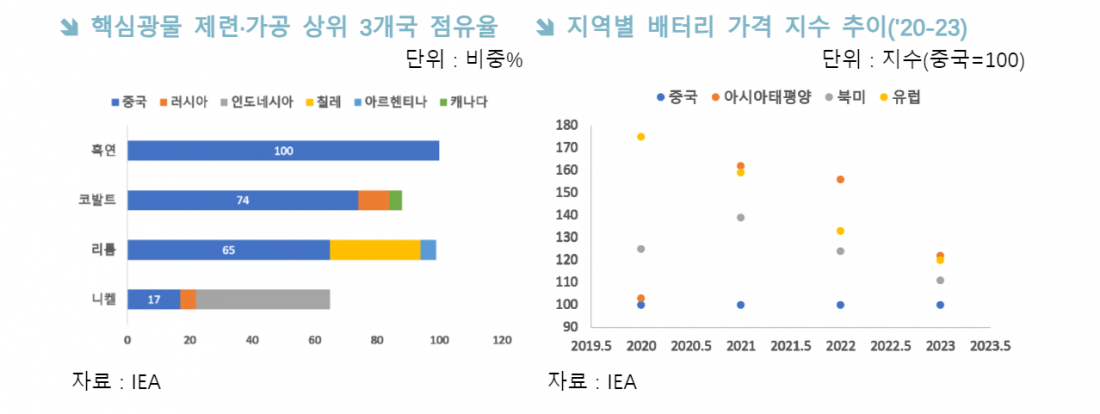

또한 중국은 원자재 채굴·가공 - 배터리 생산 - 전기차 제조로 이어지는 전기차 배터리 공급망을 완비하고 있다. 안정적인 원재료 조달은 배터리 전체 공급망의 안정성과 수익성 확보에 매우 중요한데, 미국·일본 장비에 의존해야 하는 반도체와 달리, 배터리는 중국이 리튬·니켈·코발트 등 주요 원료 공급망을 자체 확보하고 있다.

중국 배터리 업계는 공급망 全 분야에 걸쳐 수직계열화를 이루면서 높은 가격경쟁력을 보유하고 있다. 전기차 배터리 생산 핵심 광물의 제련·가공은 중국의 비중이 압도적으로 높다.

배터리 산업은 전기차 밸류체인의 핵심 분야로, 중국 배터리 기업들의 글로벌 시장점유율은 60%를 상회한다. 2023년 중국의 선두 배터리 업체인 CATL의 글로벌 점유율은 36.8%로 세계 1위를 차지했다.

6. 중국 전기차 기업의 성공 전략

한편 중국 전기차 기업은 생산공정 혁신 및 밸류체인 수직 통합을 통해 높은 원가경쟁력을 확보하는 전략을 취해왔다. 비야디는 ‘인해 전술’과 ‘모방 혁신전략’으로 생산 원가절감을 실현했고, 기존 자동차 산업의 관행인 하도급 생산에서 벗어나 전기차 부품을 직접 생산하는 내재화 방식을 채택했다. 전기차 개발, 생산, 판매, 해외 운송 선박 건조에 이르는 자체 수직 통합 모델을 구성하여 제품의 품질과 성능을 향상시키며, 동시에 생산 비용을 줄일 수 있었다.

비야디는 내수시장을 넘어 이제 해외에 전기차를 출시하고 생산거점을 마련하고 있다. 비야디는 현재 동남아와 유럽, 일본 등 시장에 전기차 출시를 꾸준히 늘리고 있으며, 태국, 인도네시아, 브라질, 헝가리에 자동차 생산거점을 설립하여 현지화하고 있다. 비야디는 동남아 최대의 자동차 생산거점인 태국을 겨냥해 Seal, 아토3, Dolphin 등 4종 모델을 연달아 출시하고, 올해 7월부터 연 15만대 생산이 가능한 라용(Rayong) 공장을 본격적으로 가동하고 있다. 올 하반기에도 브라질 전기차 공장 완공에 이어, 헝가리, 우즈베키스탄, 파키스탄 등으로 해외거점을 확대 중인 상황이다.

비야디는 내수시장을 넘어 이제 해외에 전기차를 출시하고 생산거점을 마련하고 있다. 비야디는 현재 동남아와 유럽, 일본 등 시장에 전기차 출시를 꾸준히 늘리고 있으며, 태국, 인도네시아, 브라질, 헝가리에 자동차 생산거점을 설립하여 현지화하고 있다. 비야디는 동남아 최대의 자동차 생산거점인 태국을 겨냥해 Seal, 아토3, Dolphin 등 4종 모델을 연달아 출시하고, 올해 7월부터 연 15만대 생산이 가능한 라용(Rayong) 공장을 본격적으로 가동하고 있다. 올 하반기에도 브라질 전기차 공장 완공에 이어, 헝가리, 우즈베키스탄, 파키스탄 등으로 해외거점을 확대 중인 상황이다.

R&D 투자 규모와 인력도 역대급으로 늘어나고 있다. 2023년 비야디의 R&D 투자액은 전년대비 112% 증가한 395억 7천만 위안(한화 약 7조 5천억 원)으로, 2019년 대비 4.7배 증가했다. 동 기간 비야디는 총 37,869건의 중국 특허와 10,192건의 해외 특허를 출원했으며, R&D 인력은 전체(약 70만명)의 15%인 102,800명에 달한다.

중국의 전기차 시장이 '네이쥐안(內卷;과도한 소모성 경쟁)'으로 과열되고 있는 가운데, 스타트‧IT기업‧완성차업체 간 합종연횡(合從連衡) 또한 활발하다. 중국 통신장비‧스마트폰 제조사인 화웨이와 배터리 기업 CATL, 완성차 기업 창안자동차는 ‘아바타’라는 전기차 합작회사를 설립했으며, 샤오미는 2021년 3월 전기차 개발에 착수, R&D에만 100억 위안(약 1조 8천억 원) 이상 쏟아부으며 2024년 3월 첫 전기차 SU7을 공식 출시했다.

7. 결론 및 시사점

세계적 전기차 수요 정체(캐즘)와 보조금 중단에도 짧은 신차 개발 주기, 낮은 생산 원가, 풍부한 숙련 노동력, 이구환신(以舊換新:신제품 교체 보조금) 정책에 힘입어 올해 중국 내 전기차 판매는 지속 증가할 것으로 예상된다. 다만 애국 소비, 로컬브랜드의 프리미엄화 등으로 인해 로컬업체가 선점하고 있는 중국 내수시장에서 테슬라를 제외한 글로벌 전기차 기업의 판매는 부진할 것으로 예상된다.

중국 전기차 기업들은 내수를 넘어 적극적으로 해외시장 공략에 나서고 있다. 동남아시아, 브라질, 멕시코 등 신흥시장에서 전기차 수요가 본격화될 경우, 중국과의 경쟁이 더욱 치열해질 것으로 예상된다. 국내 기업들이 해외시장에서 중국기업과 대등하게 경쟁할 수 있도록 R&D 투자를 지속 확대할 필요가 있다. 2023년 기준 주요국의 R&D 정부예산을 살펴보면 미국 2,022억 달러, 일본 674억 달러, 독일 483억 달러, 중국 480억 달러이나, 한국은 235억 달러에 그친다.

자동차 산업의 핵심 경쟁력이 소프트웨어, 인공지능, 반도체 등으로 변화함에 따라 전 세계 자동차 소프트웨어 및 전자 제품 시장은 2019년부터 2030년까지 연평균 5.5% 성장하여 4,620억 달러 규모에 이를 것으로 전망된다. 이러한 추세 속에서 IT분야의 전문인력 확보가 미래 모빌리티 산업의 경쟁력을 좌우할 핵심 요소로 부상하고 있다.

그러나 전 세계적으로 첨단기술 분야의 인력 수요가 급증하면서, 2030년까지 약 8,500만 명 이상의 기술 인력이 부족할 것으로 예상된다. 이는 국내 박사급 인재와 핵심 산업 엔지니어들의 해외 유출 위험을 높이는 요인이 되고 있다.

이러한 상황에서 중국은 과교흥국(科敎興國)을 국가 전략으로 삼아 과학기술 인재 양성에 박차를 가하고 있다. 1994년 '백인(百人)계획'을 시작으로, 2008년 '천인(千人)계획', 2012년 '만인(万人)계획', 그리고 최근의 '치밍(啓明)계획'에 이르기까지 국가 주도의 장기 프로젝트를 통해 파격적인 조건으로 해외 고급인재를 유치하고 있다.

따라서 이공계 인력에 대한 투자 확대와 이에 상응하는 보상 체계의 혁신은 단순한 산업 발전의 차원을 넘어, 국가의 미래 경쟁력과 생존에 직결되는 시급하고 중요한 과제로 인식되어야 한다.

1) 5개년 계획 (五年规划, The Five-Year Plan)은 한 국가의 발전계획, 특히 경제발전계획을 중기(3~5년) 단위로 수립하고, 이에 상응하는 정책과 관련 법률․법규를 마련하며, 그 계획을 집행한 후 이를 분석해 다시 차기 회차 중기계획을 수립하는 것을 말함. 중국은 1953년 제1차 5개년계획을 수립하고 집행했으며 1963~1965년을 제외하고 매 5년마다 편제되었고, 11차부터 시장친화적인 ‘규획’으로 명칭을 변경

2) 863계획은 '국가 첨단기술 연구개발 계획(国家高技术研究发展计划)'으로, 과학자들의 건의가 1986년 3월 3일에 있었고, 국가의 방침도 1986년 3월에 내려졌기에 '863계획'이라 불림

3) 3종 3횡 (三纵三横): 3종은 순수전기차(BEV), 플러그인 하이브리드차(PHEV), 연료전지차(FCEV)를 가리키며 3횡은 배터리 기술, 모터 및 전기전자 기술, 차량 통신 및 스마트 기술을 의미

- 이전글2024년 자동차 산업 평가 및 2025년 전망 25.01.16

- 다음글전동화 전환에 따른 국내 자동차산업 공급망 구조 변화와 시사점 24.09.24