2024년 자동차 산업 평가 및 2025년 전망

페이지 정보

본문

2024년 자동차 산업 평가 및 2025년 전망

한국자동차모빌리티산업협회 권은경 실장

■ 글로벌 자동차산업 동향

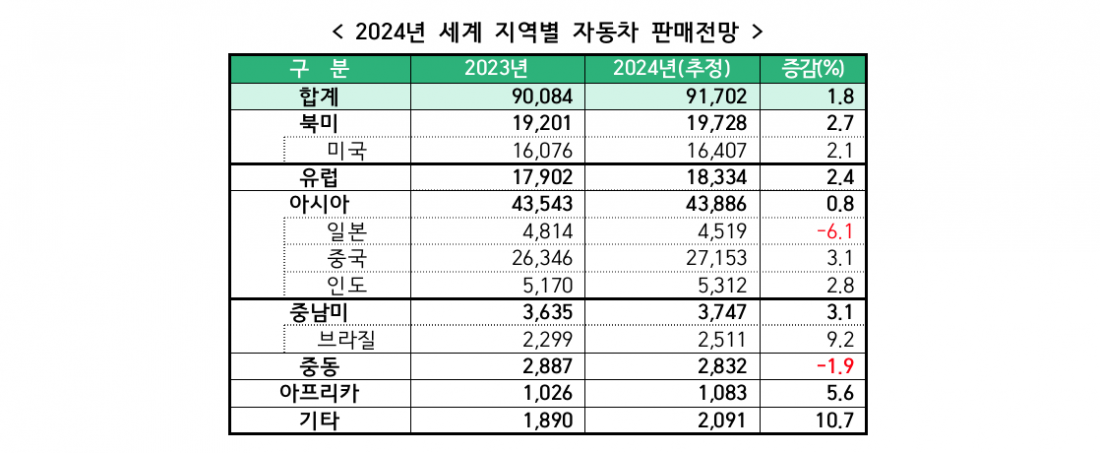

2024년 글로벌 자동차 시장은 지난해에 이어 회복세를 보였으나 높은 수준의 할부 금리, 전기차 수요 침체, 주요국 신차 가격 상승 등으로 인하여 성장폭은 1.8%대로 축소되며 약 9,170만대 규모가 될 것으로 추정된다.

지역별 시장현황을 살펴보면 북미는 고금리 지속과 신차 가격 상승으로 소비자 부담이 증가하여 전년도 대비 2.7%로 회복세가 둔화되었다.

유럽 시장은 러시아 시장의 높은 회복세에도 불구, 서유럽을 중심으로 높은 신차 가격이 구매력을 약화시켜 전년대비 2.4%의 완만한 증가세를 보였으며 아시아 시장은 중국 정부의 노후차 교체 보조금 확대정책과 인도 시장의 높은 신차 수요가 성장을 견인했으나, 일본의 공급 차질 및 경기둔화, 아세안 시장의 부진 장기화 등이 상승분을 상쇄하며 전년대비 0.8% 증가로 성장이 정체되었다.

중남미 시장은 고환율, 고물가로 인한 소비심리 위축에도 불구 남미 최대시장인 브라질의 선제적인 금리 인하와 친환경차 판매증가가 성장을 견인하여 전년대비 3.1% 증가했다.

지역별 시장현황을 살펴보면 북미는 고금리 지속과 신차 가격 상승으로 소비자 부담이 증가하여 전년도 대비 2.7%로 회복세가 둔화되었다.

유럽 시장은 러시아 시장의 높은 회복세에도 불구, 서유럽을 중심으로 높은 신차 가격이 구매력을 약화시켜 전년대비 2.4%의 완만한 증가세를 보였으며 아시아 시장은 중국 정부의 노후차 교체 보조금 확대정책과 인도 시장의 높은 신차 수요가 성장을 견인했으나, 일본의 공급 차질 및 경기둔화, 아세안 시장의 부진 장기화 등이 상승분을 상쇄하며 전년대비 0.8% 증가로 성장이 정체되었다.

중남미 시장은 고환율, 고물가로 인한 소비심리 위축에도 불구 남미 최대시장인 브라질의 선제적인 금리 인하와 친환경차 판매증가가 성장을 견인하여 전년대비 3.1% 증가했다.

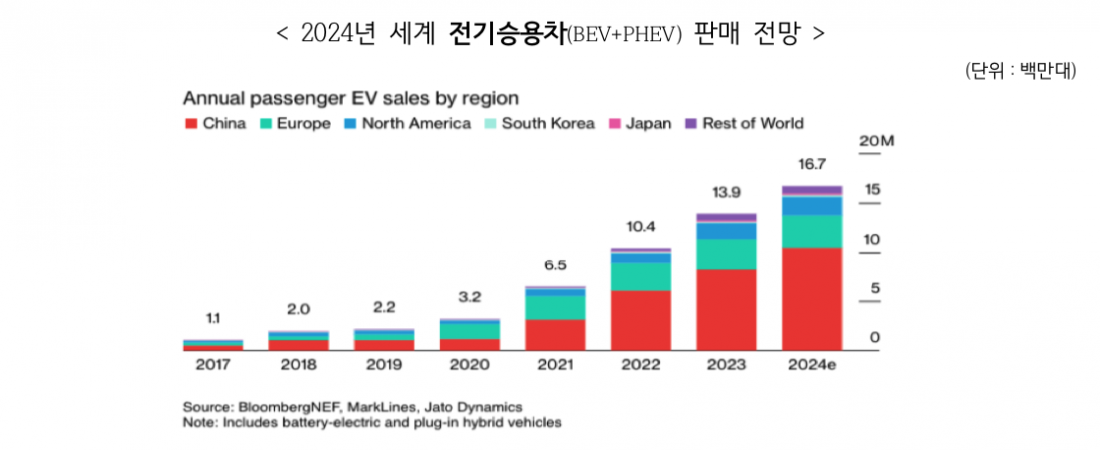

2024년도 전 세계 전기동력차(BEV+PHEV) 시장은 고물가와 고금리, 주요국의 인센티브 축소, 충전 인프라 구축 지연, 내연차 대비 여전히 높은 차량 가격 등이 소비심리를 억제하여 성장 속도가 둔화되고 있으나 중국의 구매세 감면기한 연장과 이구환신(以久換新)*제도를 통한 NEV 활성화 정책, 내연기관차 가격대의 전기차 라인업 확대, 비교적 양호한 미국 전기동력차 시장의 성장 등으로 전년대비 20% 증가한 약 1,670만대가 규모로 추정, 글로벌 신차시장의 약 18%를 점유할 것으로 예상된다. (Bloomber NEF) * 이구환신(以久換新)제도 : 폐차교체 지원제도

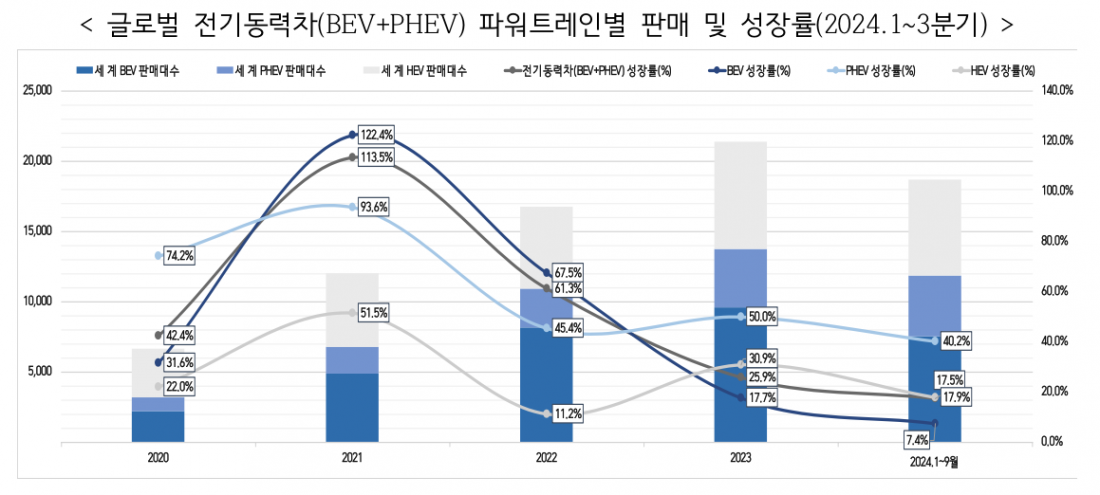

- ’24.1~3분기 누적 글로벌 전기동력차 판매(BEV+PHEV)는 전년대비 17.5% 증가한 1,184만대였으며 파워트레인별로 BEV는 전년대비 7.4% 증가한 751만대로 성장률이 반감되었으나, PHEV는 중국 NEV기업의 신모델 출시 및 판매 확대로 전년대비 40.2% 증가하여 전년도 연간 PHEV 판매 규모를 추월, 전기동력차 시장을 견인했다.

- HEV는 미국과 유럽, 한국 등 선진시장에서 판매가 증가하며 전년동기대비 17.9% 증가한 682만대가 판매되어 전기동력차에 버금가는 성장세를 보였다. HEV를 포함한 xEV 판매는 전년대비 17.6% 증가한 1,866만대가 판매되어 신차시장의 28.7%를 점유했다.

- HEV는 미국과 유럽, 한국 등 선진시장에서 판매가 증가하며 전년동기대비 17.9% 증가한 682만대가 판매되어 전기동력차에 버금가는 성장세를 보였다. HEV를 포함한 xEV 판매는 전년대비 17.6% 증가한 1,866만대가 판매되어 신차시장의 28.7%를 점유했다.

■ 국내 자동차 산업 평가

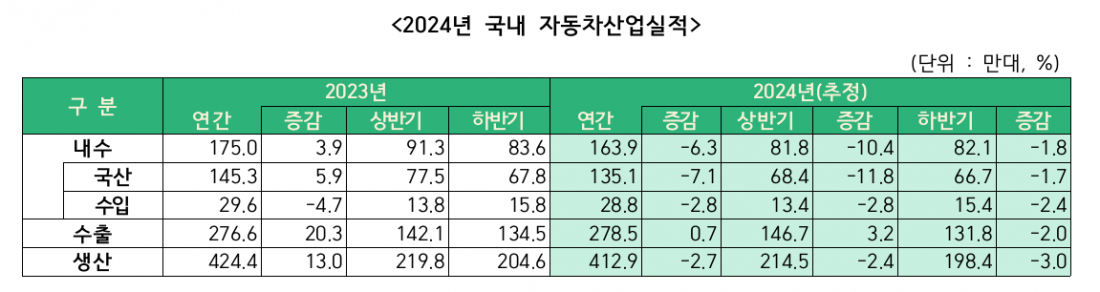

2024년 국내 자동차 산업은 수출의 소폭 상승에도 불구, 내수 부진이 장기화되며 전년대비 생산은 2.7% 감소한 413만대를 생산하여 어려운 여건에도 불구, 전년에 이어 국내 생산 400만대를 2년 연속 상회했다.

2024년 내수(수입차 포함)는 전년도 반도체 공급개선에 따른 역기저 효과와 경기부진, 고금리, 높은 가계부채 등으로 인한 소비심리 위축, 전기차 캐즘 영향 등으로 전년대비 6.3% 감소한 약 164만대로 추정된다.

지난해 하반기부터 이어진 내수 감소세가 상반기까지 지속되며 상반기 내수판매는 전년대비 10.4% 감소했으며, 하반기에는 EV3, 캐스퍼 EV, 그랑콜레오스 등 신차출시로 판매 여건이 소폭 개선되었으나 차량 가격의 지속적인 상승, 고물가, 가처분 소득 정체 등 소비자의 구매 여건 악화가 여전히 내수시장의 발목을 잡는 요인으로 작용했고 자동차업체와 부품사의 임단협 장기화 및 부분파업으로 인한 생산 차질 등으로 하반기 내수가 반등하지 못하며 감소세가 지속되었다.

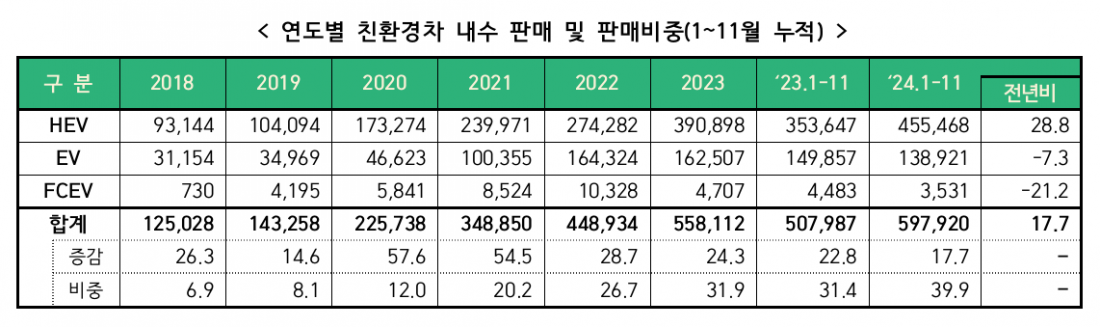

국내 친환경차 시장(HEV+PHEV, BEV, FCEV) 시장은 1~11월 누적기준 전년대비 17.7% 증가한 59.8만대로 전체 자동차 판매의 39.9%를 차지했으나 HEV를 제외한 EV, FCEV는 전년대비 감소세를 보였다.

국내 소비자들의 높은 HEV 모델 선호로 인해 HEV(PHEV포함) 증가율은 28.8%로 전체 친환경차 판매의 76.2%, 자동차 판매의 30.4%를 차지해 친환경차 시장을 주도했다.

반면 전기차는 화재안전 우려, 충전 불편 등이 해소된 후 차량을 구매하려는 경향과 보조금 감소, 충전요금 인상 등의 요인으로 전년대비 7.3% 감소한 13.9만대가 판매되었으며 수소전기차는 충전소 부족과 모델 노후화 등으로 전년대비 21.2%가 감소했다.

지난해 하반기부터 이어진 내수 감소세가 상반기까지 지속되며 상반기 내수판매는 전년대비 10.4% 감소했으며, 하반기에는 EV3, 캐스퍼 EV, 그랑콜레오스 등 신차출시로 판매 여건이 소폭 개선되었으나 차량 가격의 지속적인 상승, 고물가, 가처분 소득 정체 등 소비자의 구매 여건 악화가 여전히 내수시장의 발목을 잡는 요인으로 작용했고 자동차업체와 부품사의 임단협 장기화 및 부분파업으로 인한 생산 차질 등으로 하반기 내수가 반등하지 못하며 감소세가 지속되었다.

국내 친환경차 시장(HEV+PHEV, BEV, FCEV) 시장은 1~11월 누적기준 전년대비 17.7% 증가한 59.8만대로 전체 자동차 판매의 39.9%를 차지했으나 HEV를 제외한 EV, FCEV는 전년대비 감소세를 보였다.

국내 소비자들의 높은 HEV 모델 선호로 인해 HEV(PHEV포함) 증가율은 28.8%로 전체 친환경차 판매의 76.2%, 자동차 판매의 30.4%를 차지해 친환경차 시장을 주도했다.

반면 전기차는 화재안전 우려, 충전 불편 등이 해소된 후 차량을 구매하려는 경향과 보조금 감소, 충전요금 인상 등의 요인으로 전년대비 7.3% 감소한 13.9만대가 판매되었으며 수소전기차는 충전소 부족과 모델 노후화 등으로 전년대비 21.2%가 감소했다.

2024년 수출은 상반기 수출 비중이 높은 북미 수출(21.8%↑) 호조와 SUV 및 HEV 선호 지속으로 상반기 수출은 3.2% 증가했으나, 하반기 이후 미국 이외 지역의 경기회복 지연, EV 수출 부진 심화, 일부 완성차 및 부품사의 임단협 과정에서의 생산차질(파업 및 잔업·특근 거부 등) 등으로 연간 0.7% 수준으로 증가폭이 축소된 279만대로 추정된다.

< 연도별 수출 추이 >

금액 기준으로는 1-11월 기준 647억불을 기록하였으며, 연간으로는 전년대비 0.2% 증가한 약 710억불로 역대 최고 실적을 달성할 것으로 추정되나 하반기 이후 전기차 수출 부진 심화 및 중소형 전기차 출시에 따른 수출단가 하락으로 물량기준보다 증가폭은 축소될 것으로 전망된다.

* 수출단가($) : (‘20) 17,901 → (‘21) 20,359 → (‘22) 21,276 → (‘23) 23,269 → (‘24) 23,245

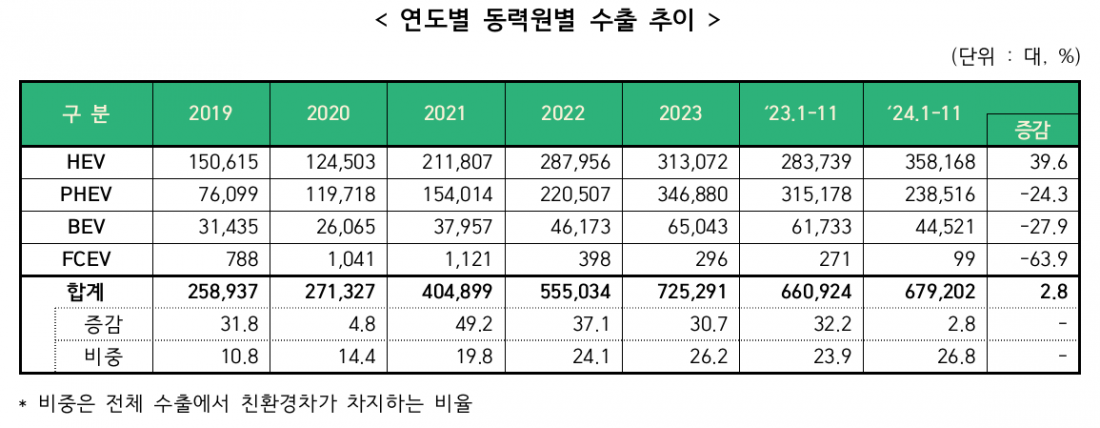

친환경차 수출을 살펴보면 HEV는 높은 수출 증가세를 유지한 반면, 전기차는 중국을 제외한 세계적 전기차 캐즘(일시적 수요부진) 확산으로 감소세를 보였다.

‘24.1~11월 기준 HEV는 전년대비 39.6%로 높은 증가세를 보였으며, BEV는 -24.3%, PHEV는 -27.9%로 전년대비 급감하였고, 전체 수출에서 친환경차 수출이 차지하는 비중은 26.8%였다.

특히 대(對)미 전기차 수출은 IRA 세액공제 축소 및 고금리로 인한 소비자 부담 가중에 따른 미국 전기차 수요 둔화, 현대·기아의 현지생산(아이오닉5, EV9 등) 증가로 전년대비 5.0% 감소세를 보였다.

친환경차 수출을 살펴보면 HEV는 높은 수출 증가세를 유지한 반면, 전기차는 중국을 제외한 세계적 전기차 캐즘(일시적 수요부진) 확산으로 감소세를 보였다.

‘24.1~11월 기준 HEV는 전년대비 39.6%로 높은 증가세를 보였으며, BEV는 -24.3%, PHEV는 -27.9%로 전년대비 급감하였고, 전체 수출에서 친환경차 수출이 차지하는 비중은 26.8%였다.

특히 대(對)미 전기차 수출은 IRA 세액공제 축소 및 고금리로 인한 소비자 부담 가중에 따른 미국 전기차 수요 둔화, 현대·기아의 현지생산(아이오닉5, EV9 등) 증가로 전년대비 5.0% 감소세를 보였다.

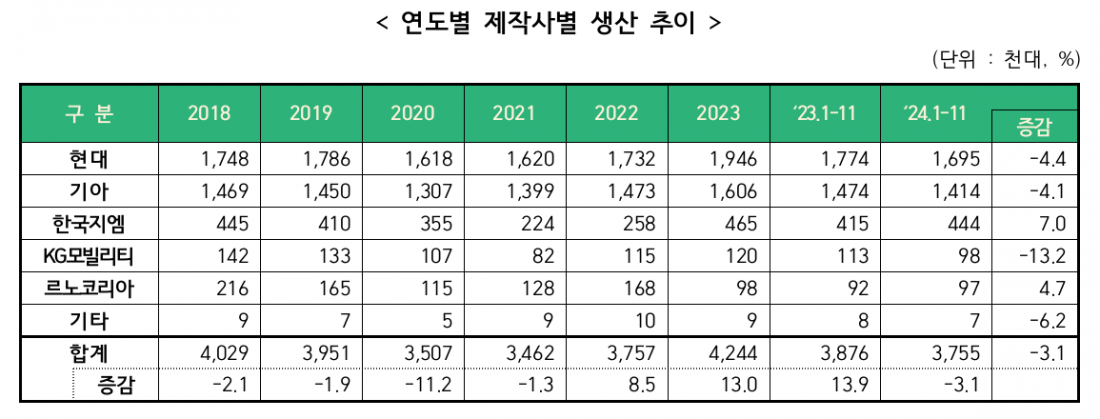

생산은 전반적인 내수 부진과 상반기 현대, 기아의 일부 공장 생산시설 조정에 따른 가동중단, 하반기 자동차업체들의 임단협 협상에 따른 생산 차질 등으로 전년대비 2.7% 감소한 413만대로 추정되어 지난해에 이어 생산 400만대를 넘어설 것으로 예상된다.

’24.1~11월 누적 업체별 생산은 한국지엠과 르노코리아가 전년대비 7.0%와 4.7%로 증가세를 보였고 현대 4.4%, 기아 4.1%, KG모빌리티 13.2% 감소했으며 타타대우는 건설경기 침체 등으로 6.2% 감소했다.

■ 2025년도 생산 및 판매 여건의 변화

2025년 자동차 산업은 주요국의 저성장 기조에도 불구하고 물가안정과 금리인하, 자동차 공급 정상화에 따른 재고 증가 등 코로나19 이전의 소비자 주도 시장으로 전환됨에 따라 제작사의 인센티브 확대에 따른 구매여건 개선으로 완만한 회복세가 전망된다. 그러나 자국중심 보호주의 무역기조 강화 등으로 수출 확대 여건은 악화되고, 특히 국내 시장의 경우 대출기준 강화 및 고령화 등이 신규수요 창출의 하방 요인으로 작용하여 내수 회복은 제한적일 것으로 예상된다.

소비 여력 위축으로 수요 회복 속도는 제한적

미국, 유럽 등의 선진시장에서는 대기수요의 소진과 중국의 경제 부진으로 인해 판매 회복세가 둔화되고 있다. 미국의 자동차 재고는 팬데믹 이후 역대 최고치를 기록하고 있으며, 중국의 민간 소비는 2023년 4분기 8.3%에서 2024년 2분기 2.6%로 둔화되었고 독일 역시 2년 연속 마이너스 경제 성장이 전망되고 있다.

국내 자동차 시장 역시 소비 여력의 위축으로 인해 2023년 하반기부터 감소세를 보이고 있으며 대출 기준의 강화와 고령화 등은 신규수요 창출의 하방 압력으로 작용하고 있다.

소비 여력 위축으로 수요 회복 속도는 제한적

미국, 유럽 등의 선진시장에서는 대기수요의 소진과 중국의 경제 부진으로 인해 판매 회복세가 둔화되고 있다. 미국의 자동차 재고는 팬데믹 이후 역대 최고치를 기록하고 있으며, 중국의 민간 소비는 2023년 4분기 8.3%에서 2024년 2분기 2.6%로 둔화되었고 독일 역시 2년 연속 마이너스 경제 성장이 전망되고 있다.

국내 자동차 시장 역시 소비 여력의 위축으로 인해 2023년 하반기부터 감소세를 보이고 있으며 대출 기준의 강화와 고령화 등은 신규수요 창출의 하방 압력으로 작용하고 있다.

가계부채 증감률은 2023년 2분기 -0.4%에서 2024년 2분기 1.9%로 증가하고 있으며, 신차 카드 할부 구매 한도의 축소 등 가계대출 관리 강화 기조는 신차 수요 회복에 부정적인 영향을 미칠 것으로 우려된다.

또한, 초고령화 사회 진입에 따른 저축 성향의 강화와 주력 소비층인 30~40대의 소유 개념 약화, 인구 감소 등은 신차 수요 약화 요인으로 작용하고 특히 2025년 초고령화 사회로 진입하면서 이러한 경향은 더욱 두드러질 것으로 보인다.

전기차 시장의 수요 둔화 및 불확실성 확대

글로벌 전기차 시장도 각국의 구매 보조금 축소와 전동화 정책의 불확실성으로 인해 성장속도가 둔화 추세를 보이고 있다. 2021년 100%대였던 전기차 판매증가률은 2022년 60%대로 둔화되었고 2024년 1~9월에는 전년동기대비 17.5%로 증가 속도가 완만해졌고 국내 전기차 시장 역시 보조금 축소, 충전 불편 및 최근 화재 발생 등으로 2년 연속 역성장을 기록하고 있다.

또한, 초고령화 사회 진입에 따른 저축 성향의 강화와 주력 소비층인 30~40대의 소유 개념 약화, 인구 감소 등은 신차 수요 약화 요인으로 작용하고 특히 2025년 초고령화 사회로 진입하면서 이러한 경향은 더욱 두드러질 것으로 보인다.

전기차 시장의 수요 둔화 및 불확실성 확대

글로벌 전기차 시장도 각국의 구매 보조금 축소와 전동화 정책의 불확실성으로 인해 성장속도가 둔화 추세를 보이고 있다. 2021년 100%대였던 전기차 판매증가률은 2022년 60%대로 둔화되었고 2024년 1~9월에는 전년동기대비 17.5%로 증가 속도가 완만해졌고 국내 전기차 시장 역시 보조금 축소, 충전 불편 및 최근 화재 발생 등으로 2년 연속 역성장을 기록하고 있다.

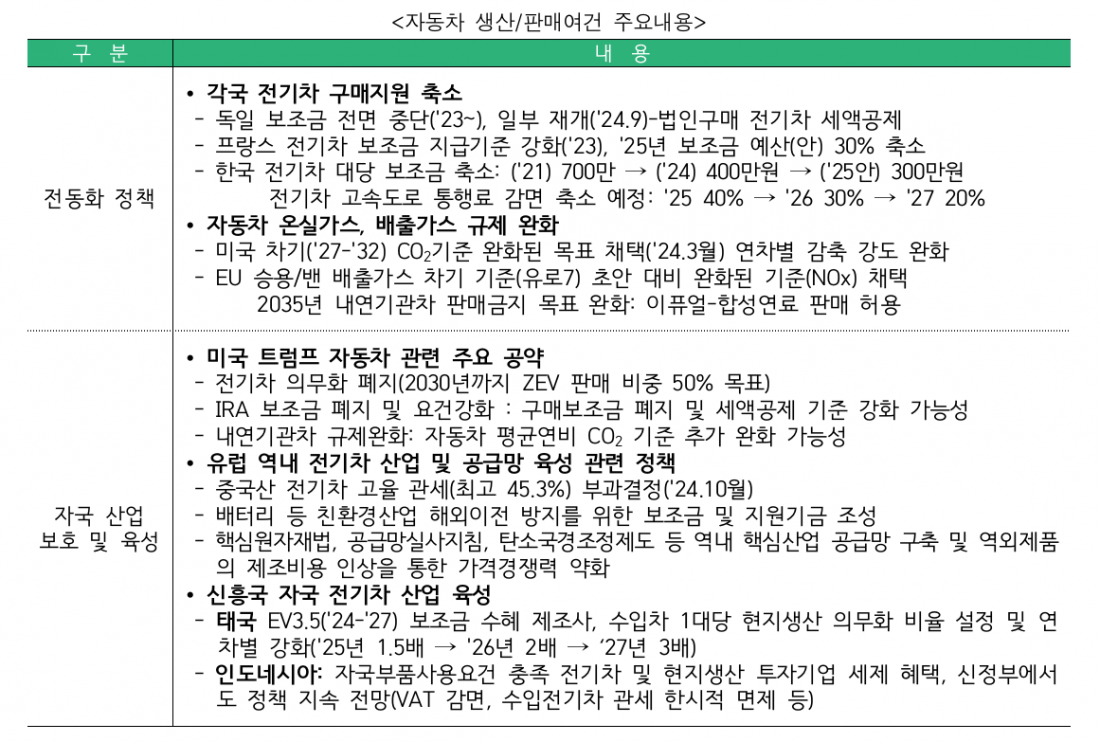

미국은 트럼프 당선으로 전기차 의무화 폐지와 IRA 혜택 축소 또는 폐지 가능성이 높아지면서 전동화 정책의 방향성이 불확실해지고 있으며 유럽은 CO2 배출 기준을 강화하고 있지만, 각국의 전기차 보조금 축소 및 중단, 내연기관차 판매 금지 연기 등의 조치로 전동화 정책의 속도 조절을 진행하고 있다.

국내 전기차 구매 지원 제도도 점진적으로 축소되고 있으며, 전기차 대당 보조금 감소, 세제 혜택 및 통행료 할인 축소 등으로 전기차 구매 혜택이 점차 감소하고 있다. 최근 소비 여력 위축으로 인해 가성비를 중시하는 성향이 강화되면서 보조금 감액과 다양한 하이브리드차 라인업 등은 전기차 수요 회복의 제약 요인으로 작용하고 있다.

자국 우선주의 강화와 수출 여건의 변화

자국 우선주의 강화로 인해 수출 여건도 악화되고 있다. 미국발 관세 인상, 무역협정 재협상 가능성 등으로 현지생산 압력이 증가하고 있으며, 이는 국내 수출 및 멕시코 생산 판매분의 가격 경쟁력에 영향을 미치고 있다. 유럽과 신흥국에서도 자국 전기차 산업 보호 및 육성 기조가 확산되고 있다. EU는 중국산 전기차에 고율 관세를 부과하고 핵심 원자재법, 탄소국경조정세 등을 도입하여 역내 전기차 산업 보호와 공급망 경쟁력을 강화하고 있으며 태국과 인니 등 아세안 주요국도 글로벌 기업의 투자를 적극 유치하고 있다.

중국발 전기차 가격 경쟁 심화

최근 중국 전기차 산업의 세계 시장 점유율이 확대되고 있으며, 현지생산 역량을 확충하고 있어 국내 제작사의 해외 시장 경쟁 여건이 악화되고 있다. 중국의 신에너지차 수출은 2023년 77.4% 대비 ’24년 상반기 기준 13.1%로 둔화했지만 여전히 증가세를 보이고 있으며 24년말 약 600만대 수준이 될 것으로 전망된다.

각국의 견제 조치를 우회하기 위해 중국 전기차 제조업체들은 유럽, 아세안, 남미를 중심으로 신규 공장을 설립하고 현지생산 역량을 확대하고 있다. 국내 시장에서도 BYD를 필두로 중국 전기차 브랜드의 진출 확대가 예상되며, 소비심리 둔화 및 양극화된 신차 수요로 인해 가격 경쟁력을 갖춘 중국 브랜드의 확대는 전기차 라인업 다양성이 부족한 제작사의 대응 여건을 악화시킬 수 있을 것이다.

신차공급 여건

공급망 전반의 가격은 안정세를 보이고 있으나, 중동 분쟁, 러시아/우크라이나 전쟁 등 지정학적 리스크가 상시화되면서 공급망의 변동성은 높아지고 있다. 리튬, 코발트 등 배터리 핵심 광물 가격은 고점 대비 80% 이상 하락했으며, 전기차 성장세 둔화로 인해 상승 요인은 크지 않은 상황이다. 또한 상하이 컨테이너 운임 지수도 전고점 대비 낮은 수준이지만, 중동 항로의 리스크 등으로 최근 상승세를 보이고 있다.

자국 우선주의 강화와 수출 여건의 변화

자국 우선주의 강화로 인해 수출 여건도 악화되고 있다. 미국발 관세 인상, 무역협정 재협상 가능성 등으로 현지생산 압력이 증가하고 있으며, 이는 국내 수출 및 멕시코 생산 판매분의 가격 경쟁력에 영향을 미치고 있다. 유럽과 신흥국에서도 자국 전기차 산업 보호 및 육성 기조가 확산되고 있다. EU는 중국산 전기차에 고율 관세를 부과하고 핵심 원자재법, 탄소국경조정세 등을 도입하여 역내 전기차 산업 보호와 공급망 경쟁력을 강화하고 있으며 태국과 인니 등 아세안 주요국도 글로벌 기업의 투자를 적극 유치하고 있다.

중국발 전기차 가격 경쟁 심화

최근 중국 전기차 산업의 세계 시장 점유율이 확대되고 있으며, 현지생산 역량을 확충하고 있어 국내 제작사의 해외 시장 경쟁 여건이 악화되고 있다. 중국의 신에너지차 수출은 2023년 77.4% 대비 ’24년 상반기 기준 13.1%로 둔화했지만 여전히 증가세를 보이고 있으며 24년말 약 600만대 수준이 될 것으로 전망된다.

각국의 견제 조치를 우회하기 위해 중국 전기차 제조업체들은 유럽, 아세안, 남미를 중심으로 신규 공장을 설립하고 현지생산 역량을 확대하고 있다. 국내 시장에서도 BYD를 필두로 중국 전기차 브랜드의 진출 확대가 예상되며, 소비심리 둔화 및 양극화된 신차 수요로 인해 가격 경쟁력을 갖춘 중국 브랜드의 확대는 전기차 라인업 다양성이 부족한 제작사의 대응 여건을 악화시킬 수 있을 것이다.

신차공급 여건

공급망 전반의 가격은 안정세를 보이고 있으나, 중동 분쟁, 러시아/우크라이나 전쟁 등 지정학적 리스크가 상시화되면서 공급망의 변동성은 높아지고 있다. 리튬, 코발트 등 배터리 핵심 광물 가격은 고점 대비 80% 이상 하락했으며, 전기차 성장세 둔화로 인해 상승 요인은 크지 않은 상황이다. 또한 상하이 컨테이너 운임 지수도 전고점 대비 낮은 수준이지만, 중동 항로의 리스크 등으로 최근 상승세를 보이고 있다.

■ 2025년 자동차 산업 전망

① 글로벌 자동차 산업 전망

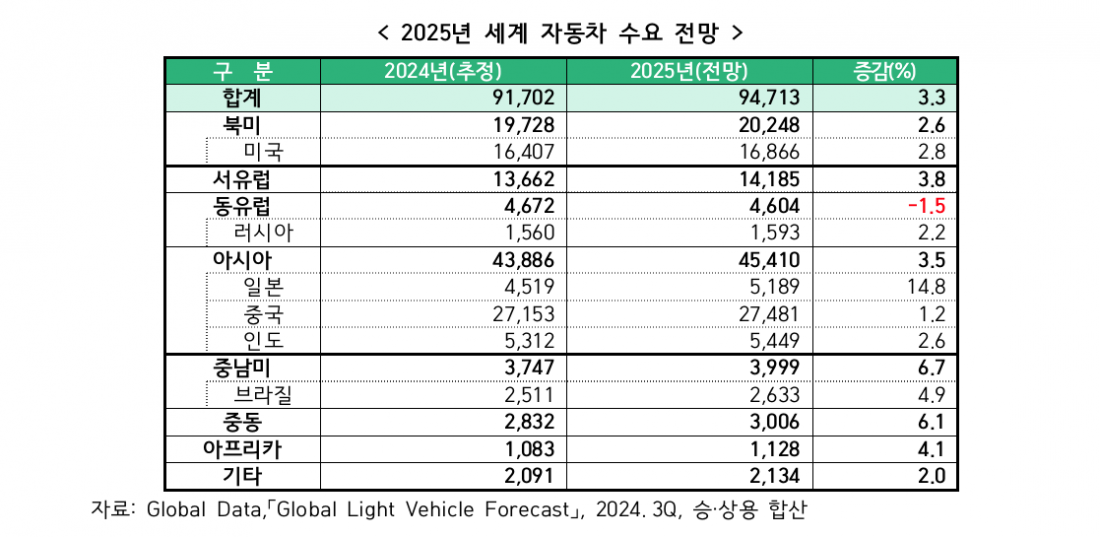

2025년 세계 자동차 시장은 최대시장인 중국의 저성장 기조에도 불구하고 물가안정과 금리인하, 공급망 정상화로 생산이 증가하며 소비자 주도시장으로 전환됨에 따라 제작사의 인센티브가 확대되고 신차 가격 하락으로 이어져 전년대비 3.3%로 회복세가 개선될 것으로 전망된다. (Global Data)

- 북미지역은 경기 침체에도 불구하고 주요 완성차 업체의 구매혜택 강화 및 하반기 할부 금리 하락으로 전년대비 2.6% 소폭 증가할 것으로 전망되며

- 서유럽은 높은 신차 가격과 배출가스 규제 강화에도 불구하고 금리 인하에 따른 구매력 개선으로 3.8% 증가가 예상되며, 동유럽은 러시아의 회복세 둔화 및 튀르키예의 긴축 정책 지속으로 전년대비 1.5% 감소하여 유럽 전체 시장은 전년대비 2.5% 증가할 것으로 전망된다.

- 아시아는 일본 시장의 생산 정상화에 따른 정체 물량 해소와 인도 시장의 견조한 성장세, 일부 국가를 제외한 아세안 시장의 점진적 회복과 중국 정부의 경기 부양정책 등으로 전년대비 3.5% 증가할 것으로 전망된다.

- 금리 인하와 신공장 가동에 따른 생산물량 증가로 브라질 시장이 전년대비 4.9%로 증가하며 남미 시장 전체 성장을 견인, 남미는 전년대비 6.7%의 높은 성장세를 기록할 것으로 전망된다.

2025년 세계 자동차 시장은 최대시장인 중국의 저성장 기조에도 불구하고 물가안정과 금리인하, 공급망 정상화로 생산이 증가하며 소비자 주도시장으로 전환됨에 따라 제작사의 인센티브가 확대되고 신차 가격 하락으로 이어져 전년대비 3.3%로 회복세가 개선될 것으로 전망된다. (Global Data)

- 북미지역은 경기 침체에도 불구하고 주요 완성차 업체의 구매혜택 강화 및 하반기 할부 금리 하락으로 전년대비 2.6% 소폭 증가할 것으로 전망되며

- 서유럽은 높은 신차 가격과 배출가스 규제 강화에도 불구하고 금리 인하에 따른 구매력 개선으로 3.8% 증가가 예상되며, 동유럽은 러시아의 회복세 둔화 및 튀르키예의 긴축 정책 지속으로 전년대비 1.5% 감소하여 유럽 전체 시장은 전년대비 2.5% 증가할 것으로 전망된다.

- 아시아는 일본 시장의 생산 정상화에 따른 정체 물량 해소와 인도 시장의 견조한 성장세, 일부 국가를 제외한 아세안 시장의 점진적 회복과 중국 정부의 경기 부양정책 등으로 전년대비 3.5% 증가할 것으로 전망된다.

- 금리 인하와 신공장 가동에 따른 생산물량 증가로 브라질 시장이 전년대비 4.9%로 증가하며 남미 시장 전체 성장을 견인, 남미는 전년대비 6.7%의 높은 성장세를 기록할 것으로 전망된다.

② 국내 자동차 산업 전망

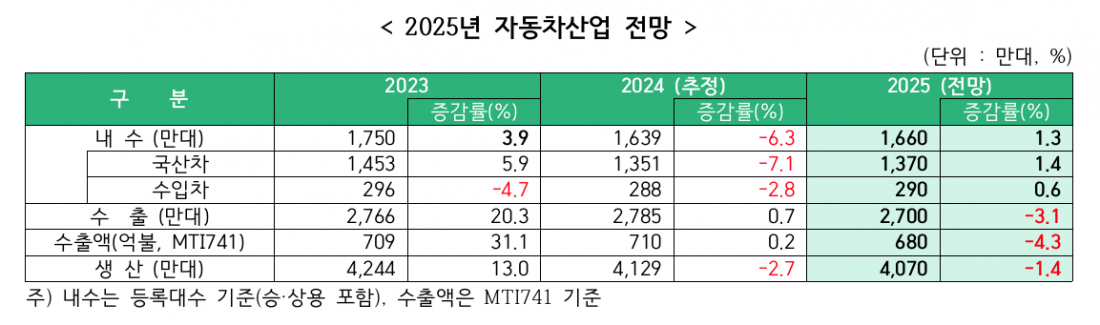

2025년은 국내 판매 부진 장기화 추세가 지속되는 가운데 전년도 기저에 의한 반등으로 내수는 소폭 증가할 것으로 전망되나, 수출은 증가를 제한하는 요인들이 확대되고 코로나19 이후 4년 연속 상승하며 높은 기저를 기록하고 있으며, 주요국의 재고 증가 등으로 감소가 예상되어 생산도 전년대비 소폭 하락할 것으로 전망된다.

2025년은 국내 판매 부진 장기화 추세가 지속되는 가운데 전년도 기저에 의한 반등으로 내수는 소폭 증가할 것으로 전망되나, 수출은 증가를 제한하는 요인들이 확대되고 코로나19 이후 4년 연속 상승하며 높은 기저를 기록하고 있으며, 주요국의 재고 증가 등으로 감소가 예상되어 생산도 전년대비 소폭 하락할 것으로 전망된다.

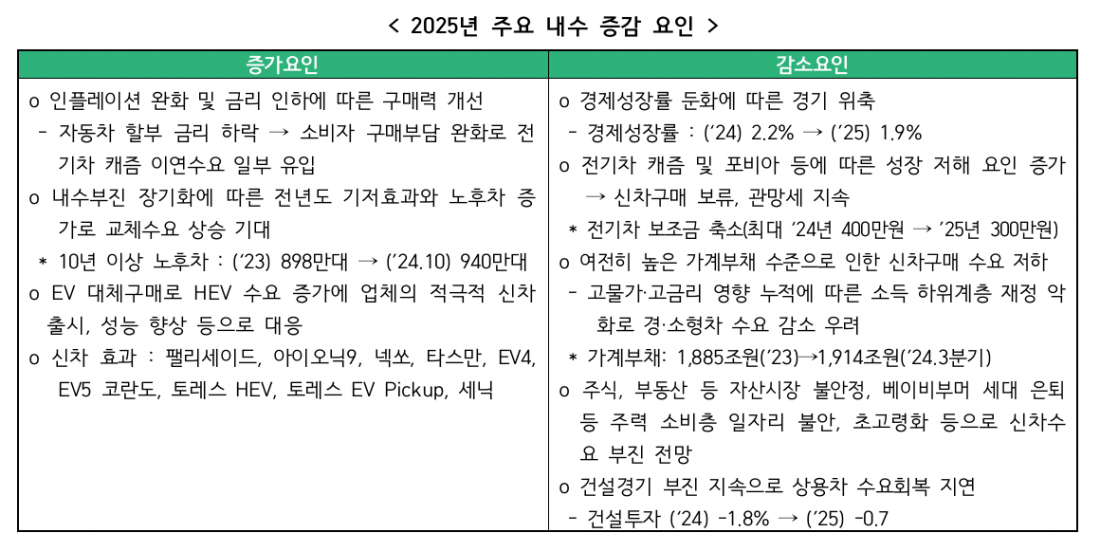

2025년 내수는 인플레이션 완화 및 금리인하, EV 대체 구매에 따른 HEV 판매증가와 전년도 내수부진의 기저 효과 등으로 전년대비 1.3%로 소폭 증가한 약 166만대 규모가 될 것으로 전망된다.

’24년 내수는 1~9월까지 9개월 연속 전년동월 대비 마이너스를 기록했으며, 이에 따른 기저효과를 바탕으로 인플레이션 완화와 금리 인하에 따른 소비심리 개선, 신차효과 등으로 소폭 반등할 것으로 보인다.

특히 HEV에 대한 수요 집중이 지속되고, 업체들의 적극적인 HEV출시와 성능향상으로 소비자 선택지가 확대되면서 전기차 구매 보류자의 이연 수요가 HEV로의 유입 확대가 기대된다.

단, 전기차 캐즘 및 포비아, 여전히 높은 가계부채, 부동산, 주식 등 자산시장의 불안정, 경기둔화 등 성장 저해 요인의 증가로 전년도 감소폭(-6.3%) 대비 ‘25년 증가 폭은 제한적일 것으로 전망된다.

’24년 내수는 1~9월까지 9개월 연속 전년동월 대비 마이너스를 기록했으며, 이에 따른 기저효과를 바탕으로 인플레이션 완화와 금리 인하에 따른 소비심리 개선, 신차효과 등으로 소폭 반등할 것으로 보인다.

특히 HEV에 대한 수요 집중이 지속되고, 업체들의 적극적인 HEV출시와 성능향상으로 소비자 선택지가 확대되면서 전기차 구매 보류자의 이연 수요가 HEV로의 유입 확대가 기대된다.

단, 전기차 캐즘 및 포비아, 여전히 높은 가계부채, 부동산, 주식 등 자산시장의 불안정, 경기둔화 등 성장 저해 요인의 증가로 전년도 감소폭(-6.3%) 대비 ‘25년 증가 폭은 제한적일 것으로 전망된다.

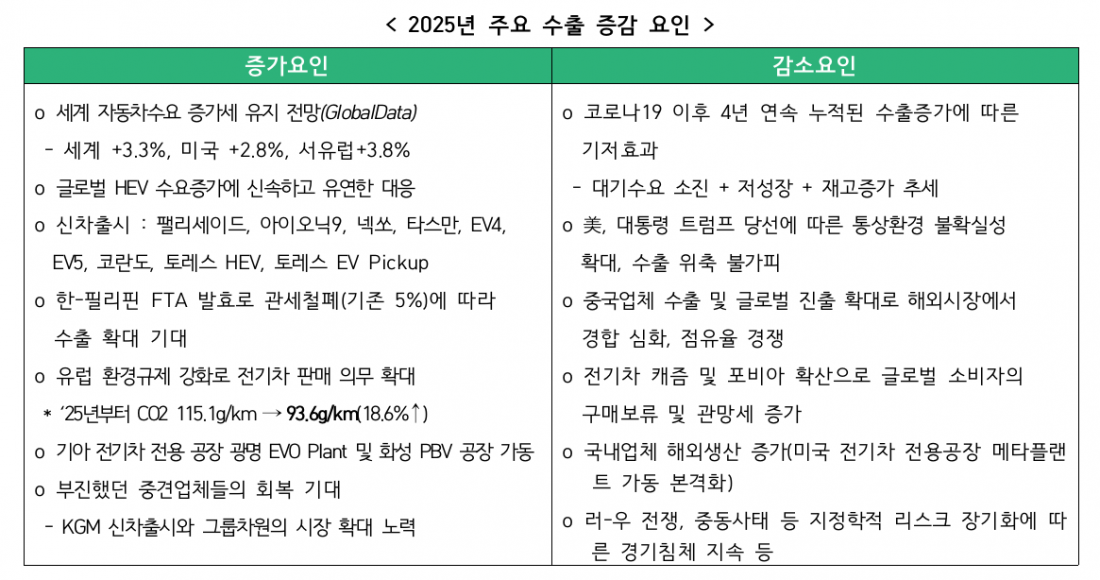

2025년 글로벌 자동차 수요가 3.3% 소폭 증가할 것으로 전망되는 가운데, 우리나라 수출은 신차출시, 한-필리핀 FTA 발효, 부진했던 중견업체들의 반등, HEV 수출 증가 등은 국내 수출에 상방 요인으로 작용할 것으로 보이나, 글로벌 저성장 기조 지속으로 주요 수출시장의 재고 증가와 통상환경과 수출 여건의 악화, 해외 생산증가 등 하방 요인의 영향력이 상방 요인 대비 영향이 클 것으로 전망되어 전년대비 3.1% 감소한 270만대 규모가 될 것으로 전망된다.

특히 미국의 트럼프 대통령 당선에 따른 보호무역주의 증가, 러-우, 중동 전쟁 등 지정학적 리스크 상시화 등 통상환경의 악화가 심화될 것으로 전망되며 이는 수출 위축 가능성을 높이고 있다. 또한 중국의 공급과잉으로 인한 해외 진출 확대 정책으로 주요 시장에서의 판매 여건이 악화되고 주요국의 자국 내 EV생산 유도 정책에 따른 해외 생산 증가, 해외 생산거점에서의 역외 수출 확대는 국내 수출 감소를 보완해 온 친환경차 수출에 부정적인 영향을 줄 것으로 전망된다.

특히 미국의 트럼프 대통령 당선에 따른 보호무역주의 증가, 러-우, 중동 전쟁 등 지정학적 리스크 상시화 등 통상환경의 악화가 심화될 것으로 전망되며 이는 수출 위축 가능성을 높이고 있다. 또한 중국의 공급과잉으로 인한 해외 진출 확대 정책으로 주요 시장에서의 판매 여건이 악화되고 주요국의 자국 내 EV생산 유도 정책에 따른 해외 생산 증가, 해외 생산거점에서의 역외 수출 확대는 국내 수출 감소를 보완해 온 친환경차 수출에 부정적인 영향을 줄 것으로 전망된다.

완성차 수출액은 전기차 수출 감소, 중저가 전기차 출시 등으로 수출단가 하락으로 인해 물량기준 대비 감소폭이 확대되며 전년대비 4.9% 감소한 685억불로 전망된다.

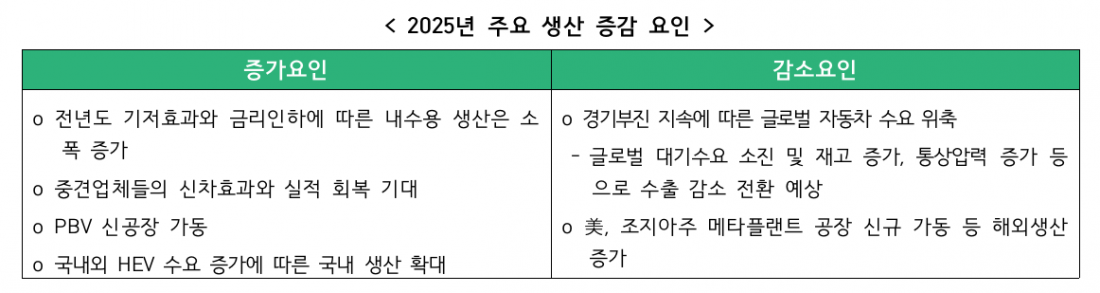

생산은 내수의 소폭 회복 전망에도 불구하고, 수출 감소로 전년대비 1.4% 감소한 407만대가 될 것으로 전망된다.

전년도 내수 부진에 의한 반등과 신차효과, 중견업체들의 해외수출 우선대응 노력에 따른 가동률 증가 등으로 소폭 상승할 것으로 전망되나, 수출용 생산의 경우 자국 중심 산업정책과 자국 생산 차량에 유리한 보호주의 무역정책 강화와 이로 인한 현지화 비중 확대, 주요 수출시장의 수요 둔화로 인한 재고 증가 등은 국내 생산의 부정적인 요인으로 작용할 것으로 우려된다.

생산은 내수의 소폭 회복 전망에도 불구하고, 수출 감소로 전년대비 1.4% 감소한 407만대가 될 것으로 전망된다.

전년도 내수 부진에 의한 반등과 신차효과, 중견업체들의 해외수출 우선대응 노력에 따른 가동률 증가 등으로 소폭 상승할 것으로 전망되나, 수출용 생산의 경우 자국 중심 산업정책과 자국 생산 차량에 유리한 보호주의 무역정책 강화와 이로 인한 현지화 비중 확대, 주요 수출시장의 수요 둔화로 인한 재고 증가 등은 국내 생산의 부정적인 요인으로 작용할 것으로 우려된다.

- 이전글대법원 통상임금 전원합의체 판결의 의미 및 향후 기업에 미치는 영향 25.07.23

- 다음글중국 전기차 혁신전략 및 시사점 24.10.11