주요 완성차 업체의 스타트업 투자 방향

페이지 정보

본문

주요 완성차 업체의 스타트업 투자 방향

한국자동차연구원 임현진 선임연구원

최근 완성차 업체들은 미래 모빌리티 산업을 선도하기 위해 혁신 기술 및 아이디어를 지닌 스타트업을 발굴하고, 다양한 분야에 걸친 투자를 진행하고 있다. 이에 본고에서는 Crunchbase에서 제공하는 5개 완성차 그룹(GM, Toyota, BMW, Geely, VW) 본사 및 본사에서 운영하는 벤처투자사의 투자 내용을 바탕으로, 완성차사의 스타트업 투자 방향을 분석하였다.

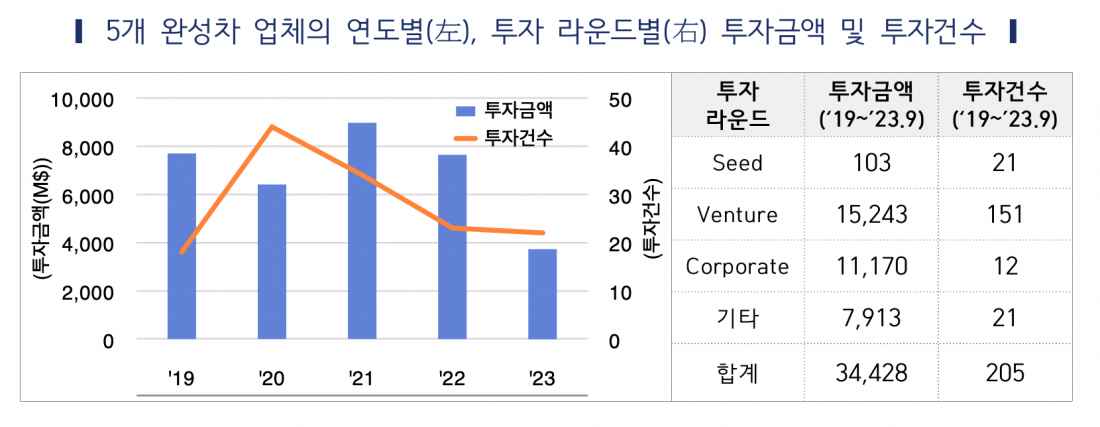

Geely, GM, BMW 등 여러 완성차 업체는 본사 차원에서의 투자뿐 아니라 자사 내에 벤처 투자 조직(Geely: Volvo TechFund, GM: GM Ventures, BMW: BMW I Ventures 등)을 설립하여 다양한 분야의 스타트업에 대해 적극적으로 투자하고 있다. 5개 완성차사는 2019~2022년 동안 연간 평균 30,709백만 달러를 투자하였으며, 이 중 시드 라운드 투자, 벤처 라운드 투자(Series A~F), 기업 라운드 투자는 각각 0.3%, 44.3%, 23.0%를 차지하였다.

1)시드 라운드(Seed round)란 극초기 단계의 스타트업이 아이디어를 기반으로 제품의 프로토타입 등을 생산하는 단계에서 진행되는 투자로, 일반적으로 2백만 달러 이하의 투자를 일컫으나, 최근에는 이보다 규모가 큰 투자가 자주 진행되는 경향이 있음

2)벤처 라운드(Venture round)는 Series A, B, C 등으로 이어지는 투자 라운드로서, 일반적으로 Seires A, B는 초기 단계의 스타트업 투자(약 1백만~30백만 달러), Series C 이후의 단계는 사업을 확대하는 단계의 스타트업 투자(약 10백만 달러 이상)을 의미함

3)기업 라운드(Corporate round) 투자는 일반적으로 벤처캐피탈이 아닌 기업의 투자를 일컫으며, 종종 기업 간 파트너십 체결을 위한 투자를 의미하기도 함

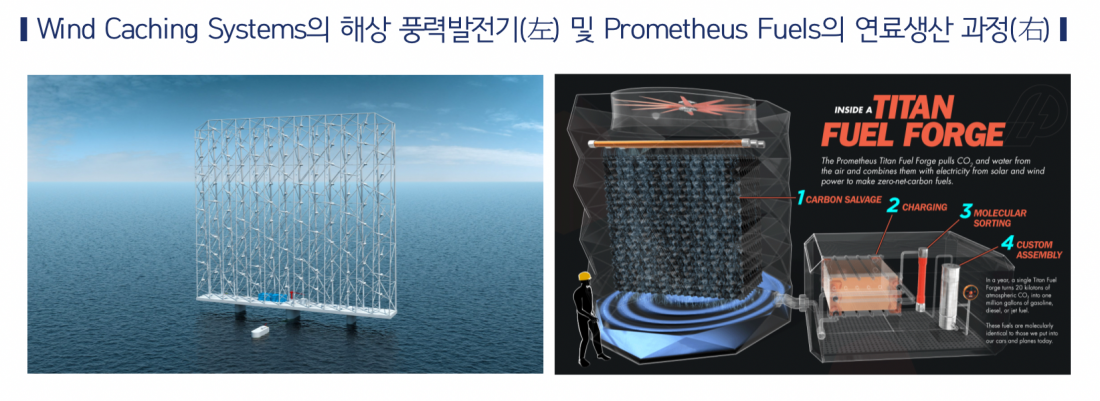

완성차사의 스타트업에 대한 투자는 크게 두 가지 흐름으로 구분해 볼 수 있다. 첫째, 완성차사의 내부 자원과 외부 스타트업 자원의 결합을 통해 시너지 효과 창출이 기대되는 분야에 대한 투자이다. 완성차 업체는 전기차, 자율주행 등 미래차 분야, 공정 자동화 및 효율 향상을 위한 투자를 활발하게 진행하고 있으며, 이를 통해 비교적 단기간 내 성과를 달성하거나 사업역량 확보를 기대하고 있다. 일례로 공정 자동화 분야에 꾸준히 투자해오고 있는 Toyota는 2021년에 전체 투자금액의 약 8.6%를 관련 분야에 투자하였으며, 이러한 투자를 바탕으로 최근 디지털트윈, 로봇 기술 등을 활용한 공정 자동화 및 효율 개선 기술 등을 공개한 바 있다. 둘째, 완성차사의 기존 사업영역에서 벗어나지만 앞으로 성장이 예상되는 분야에 대한 투자 흐름도 존재한다. 완성차사가 투자한 스타트업 분야를 살펴보면, 전통적인 모빌리티 산업에 국한되지 않고, 유망 비즈니스 기회를 선제적으로 확보하기 위한 목적으로 우주·항공, 로보틱스, 에너지, 식품 등 다양한 영역을 망라하고 있음을 확인할 수 있다. 예를 들어, Toyota는 세포를 기반으로 배양육을 생산하는 Vow, BMW는 탄소 포집을 통해 친환경 대체 연료 생산기술을 보유한 Prometheus Fuels, GM은 여러 개의 터빈을 이용한 새로운 해상 풍력발전기 기업 Wind Catching Systems에 투자하는 등 완성차사는 현재 단계에서 모빌리티 산업과 직접적인 연관성이 낮은 것으로 판단되는 분야에도 투자를 지속하고 있다.

한편 완성차 업체별로 투자 내용을 살펴봄으로써 각 업체의 전략 분야 및 사업 모델 등을 일부 유추해 볼 수 있었다. 먼저 GM은 Cruise에 대한 투자를 중심으로 자율주행 분야에 대한 투자 비중이 전체 투자의 59%로 타 완성차 업체에 비해 월등히 높게 나타났다. 이외에도 자율주행 관련 인프라 구축 및 활성화를 위해 빅데이터 수집·분석 스타트업인 Wejo, INRIX, 보안 관리 스타트업 Silverfort, Keyfactor, 재난·안전 관리 분야 스타트업 RapidDeploy에 대해서도 투자를 지속해 왔다.

Toyota는 수소, 항공·우주, 농업, 선박, 탄소 저감 등 상대적으로 다양한 분야에 대해 투자를 진행하고 있다. 수소 부문에서는 친환경 수소 생산기술을 보유한 Ecolectro, 수소연료전지 항공기 개발 스타트업인 Universal Hydrogen 등 광범위한 수소 관련 투자를 이어가고 있다. 또한 자율주행 농기계 스타트업인 Agtonomy, Burro, 자율주행 선박 개발 스타트업인 Sea Machines Robotics 등 자율주행 부문에서도 다양한 투자를 진행함으로써, 수소와 자율주행 산업의 확대를 추진 중인 것으로 보여진다. 또한 타 완성차 업체는 친환경 소재 개발 및 소재 재활용 등의 탄소 저감기술에 투자를 집중하고 있는 반면, Toyota는 탄소 측정 기술을 보유한 Yard Stick, 탄소 포집·저장·활용 기술 스타트업인 Living Carbon, Brilliant Planet, Air company, 탄소배출 거래 플랫폼인 Nori 등 탄소 저감 관련 투자도 다방면으로 진행 중이다.

BMW와 Geely의 경우, 친환경 부품·소재 개발 및 공급망 관리, 순환 경제 관련 분야에 대한 투자가 두드러지고 있다. BMW는 AI 스타트업인 Alitheon, Verusen, 블록체인 스타트업 Vendia 등 부품 식별·추적, 공급망 관리 분야에 투자하고 있으며, 친환경·저탄소 소재 개발 스타트업인 Natural Welding, Bcomp, 소재 재활용 기술을 보유한 Cyclic Materials, 제품 개발 플랫폼 Synera, Xometry 등 친환경 부품·소재 개발에 투자하고 있다. BMW의 2019년~2023년 9월까지의 전체 투자금액 중 약 15%가 친환경 부품·소재 개발 및 공급망 관리 분야에 해당되었다. Geely 또한 유사한 분야에 대한 투자 비중이 높은 것으로 나타났다. 친환경 소재 개발 스타트업인 Niron Magnetics와 Bcomp, 블록체인을 기반으로 부품 이력 추적 및 순환 경제를 지원하는 스타트업 Circulor 등에 2019년~2023년 9월 동안 전체 투자금액의 약 5.4%를 투자한 바 있다.

VW은 분석기간(2019년~2023년9월) 중 투자금액의 대부분을 자율주행(26.4%), 전기차(64.7%) 관련 개발 스타트업에 투자하였으며, 특히 2019년부터 친환경적인 배터리를 생산하는 Northvolt에 대해 대규모 투자를 지속하고 있는 것을 확인하였다.

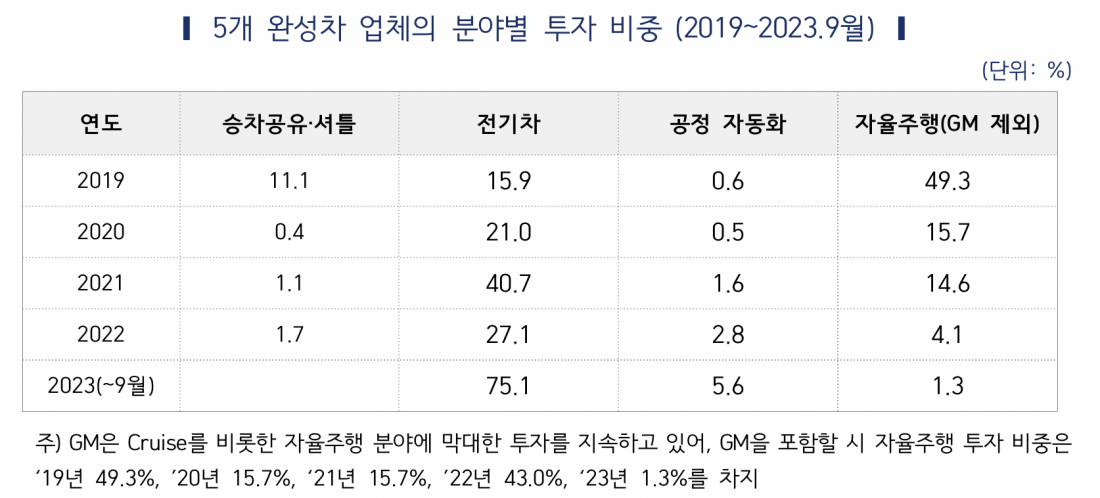

한편 상기한 5개 업체를 통해 최근 완성차 업계의 투자 흐름 변화를 살펴보면, 승차공유 등 모빌리티 서비스 분야 대신 전기차 및 공정 자동화 관련 분야에 대한 투자에 집중하는 양상을 확인할 수 있다. 2020년 이후부터 승차공유 및 셔틀 서비스 등에 대한 투자는 감소하고, 배터리 개발 및 광물 생산·가공 등 전기차 분야와 공정 자동화 관련 투자는 증가하는 추세를 보이고 있다. 과거 완성차 업계는 승차 공유, 셔틀 등 모빌리티 서비스의 성장 가능성을 높게 평가하며 규모의 투자를 한 바 있으나, 2019년 이후부터는 관련 투자를 축소하는 경향을 보이고 있다. 5개 완성차 업체는 승차공유·셔틀 서비스 분야에 2019년 850백만 달러를 투자하였으나, 2022년 이후에는 5개 기업 중 Toyota만이 승차공유 및 전기차 충전서비스를 제공하는 스타트업인 Revel에 투자하였다. 이러한 투자 축소 경향은 Uber 등이 시장지배력을 확보한 상황에서 더 이상 투자효율을 기대하기 어려운 이유에서 일부 기인하는 것으로 판단된다.

반면 전기차 배터리 및 전동화 부품 개발, 핵심 광물 생산·가공 등 전기차 분야에 대한 5개 완성차 업체의 투자 비중은 2019년 15.9%, 2020년 21.0%, 2021년 40.7%, 2022년 27.1%, 2023년(9월 기준) 75.1%으로 확대되는 경향을 보이면서, 각 업체는 전기차 산업의 선두를 차지하기 위해 해당 분야에 대한 투자에 집중하는 경향을 보이고 있다. 또한 비용 절감 등을 목적으로 제조 자동화 관련 로보틱스, AI 등에 대한 투자를 확대하는 경향이 함께 나타나고 있는데, 5개 완성차사의 투자금액 중 관련 분야는 2020년에 0.5%를 차지했던 반면, 2021년 1.6%, 2022년 2.8%, 2023년 5.6%로 확대되고 있음을 확인할 수 있다.

이와는 반대로 자율주행 기술개발 분야에 대한 투자는 상대적으로 감소하고 있는 것을 확인하였다. 자율주행 관련 업계의 투자는 계속해서 진행되고는 있으나, 2020년부터는 전기차 및 공정 자동화 투자 비중이 확대되고 자율주행 관련 투자 비중은 하락세를 보이고 있다. Cruise에 대한 투자를 중심으로 자율주행 부문에 대규모 투자를 지속하고 있는 GM을 제외한 4개 완성차 업체의 자율주행 부문 투자 비중은 2019년 49.3%, 2020년 15.7%, 2021년 14.6%, 2022년 4.1%, 2023년 1.3%를 차지하였다.

2019년부터 2023년 9월까지의 완성차 업계의 스타트업 투자 경향을 살펴보면, 과거에는 다양한 분야에 대한 투자를 통해 모빌리티 생태계 확대를 추진해 왔으나, 현재의 전기차 및 자율주행 시장 환경을 고려하여 투자 포트폴리오를 수정하고 있는 것으로 보여진다. 최근 각 완성차 업체는 전기차 시장에서의 점유율 확대를 위해 전기차 관련 기술개발을 통한 차량 품질 향상, 생산·공정 효율 제고를 기반으로 한 비용 절감 등이 중요한 상황이다. 이에 모빌리티 서비스, 오토 커머스, 우주·항공 등에 대한 투자 비중이 감소하고 있으며, 특히 상대적으로 장기투자 관점에서 접근해야 하는 자율주행에 대한 투자 또한 함께 감소하고 있는 추세이다. 글로벌 컨설팅 업체 보스턴컨설팅그룹(BCG)에 따르면 자율주행차 시장은 2035년까지 770억 달러 규모로 성장할 것으로 전망하였으나, 동시에 2035년까지 완전 자율주행 실현을 위해서는 450억 달러 이상의 연구개발(R&D) 비용이 필요할 것으로 내다봤다. 이처럼 자율주행 상용화를 위해서는 막대한 투자 비용이 수반되어야 하므로, 전기차 관련 분야에 비해 자율주행에 대한 투자 비중이 감소하고 있는 것으로 판단된다.

이외에도 자율주행차 시장은 각종 악재에 부딪히고 있다. 샌프란시스코 소방 당국은 최근 공개한 보고서에서 로보택시가 본격 운행을 시작한 지난해 4월부터 올해 8월까지 소방차 및 구급차가 로보택시에 의해 방해를 받은 사례가 73건에 달했다고 전했으며, 자율주행 스타트업 Cruise는 지난 10월 무인 로보택시 운행을 중단했다. 이처럼 자율주행차 상용화가 늦어지고, 동시에 자율주행차 관련 사고 등으로 인해 소비자들의 부정적 인식이 커짐에 따라 자율주행 관련 투자는 당분간 주춤할 것으로 전망된다.

한편 장기적으로는 자율주행 산업은 성장할 것으로 전망됨에 따라, 완성차 업계의 자율주행·AI 등에 대한 투자는 규모가 축소될 수 있으나, 지속적으로 이어질 것으로 전망된다. 최근 Tesla는 최신 자율주행 소프트웨어 FSD(Full Self-Driving)의 12번째 버전을 공개한다고 밝혔다. Volvo의 전기차 브랜드인 Polestar는 ’모빌아이 쇼퍼(Mobileye Chauffeur)‘와 루미나의 차세대 라이다 기술을 탑재한 차량을 출시할 계획이다.

이와 반대로 상용화에 성공한 전기차 분야, 생산비용 절감을 위한 공정 자동화 관련 분야 등에 대한 투자 비중은 확대될 것으로 전망된다. 특히 전기차 초기 시판 당시에 비해 현재 전기차 보급단계에서는 내연차 대비 전기차의 상대적 가격과 제품의 품질이 소비자 구매 결정 및 전기차 보급 확산에 더욱 유의미한 영향을 미칠 것으로 예상된다. 이에 완성차 업체들은 배터리 등 전기차 관련 투자를 통한 전기차 시장점유율 확대 노력을 키워갈 것으로 전망된다. 이와 관련하여 배터리 셀 가격 인하 및 공급망 확보 등을 목적으로 광산, 채굴기업 등 원자재 조달 분야에 대한 투자 확대, 생산원가 절감을 위한 고비용 부품에 대한 대체기술 개발 및 양산성 확보, 공정 자동화 등에 대한 투자 확대 등이 이어질 것으로 생각된다.

한편 완성차 업계에 대한 탄소중립, 전과정평가(LCA) 요구 및 규제가 더욱 강화되고 있음에 따라, 친환경 소재·부품의 개발 및 재활용·재사용, 순환 경제를 위한 플랫폼 개발 등에 대한 투자 또한 지속적으로 확대될 것으로 예상된다.

- 이전글2023년 자동차산업 평가 및 2024년 전망 24.01.15

- 다음글자동차산업 구조 전환에 따른 글로벌 노동시장 영향과 시사점 23.11.13